| 互联网金融之东方财富(下) | 您所在的位置:网站首页 › 东方财富 互联网金融怎么样 › 互联网金融之东方财富(下) |

互联网金融之东方财富(下)

|

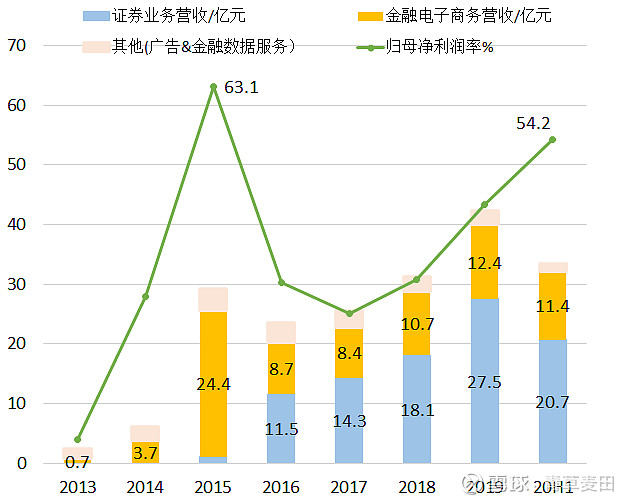

来源:雪球App,作者: 青草麦田,(https://xueqiu.com/8906043482/180625339) 在《互联网金融之东方财富(上)》中主要回顾了公司的发展历程,三个阶段的重要战略节点,每一次的新战略方向成为东财的增长曲线。本文作为下篇,主要对东财当前的主营业务详细拆解分析,并作估值。 一、东财总体业务结构 20年总营收82亿,其中证券业务占60.5%,金融电子商务占36%(注:图更新至20H1)

总体来看,东财的营收增速、利润率都呈高β属性自15、16年,东财获批牌照转型代销基金、证券业务后,利润率较之前显著提升

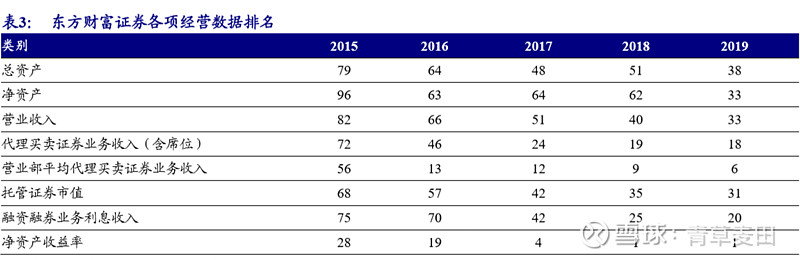

二、东财证券业务 东财20年证券业务总营收50亿,净利润约29亿+,净利率58%+(比19年高约6pct) 其中,证券经纪业务营收30亿,两融等净利息收入15亿近几年,东财各项证券业务经营排名快速提升,若按净资产收益率计,东财自18年开始为证券行业中的NO.1

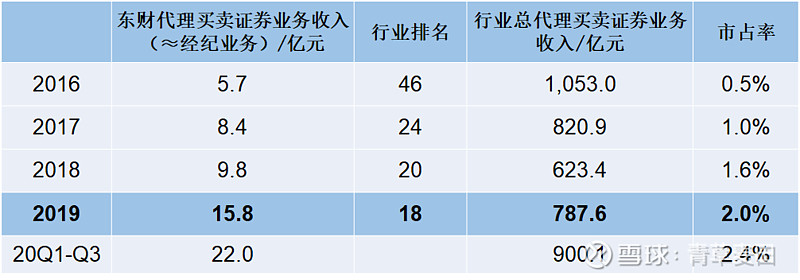

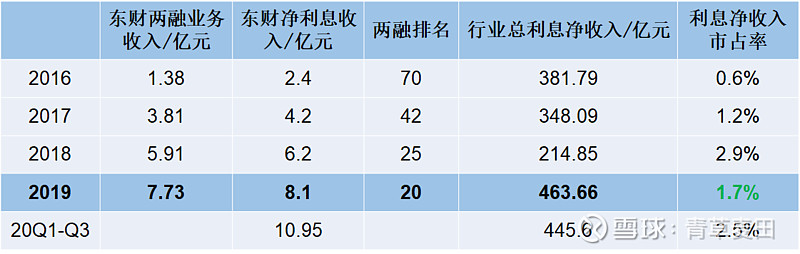

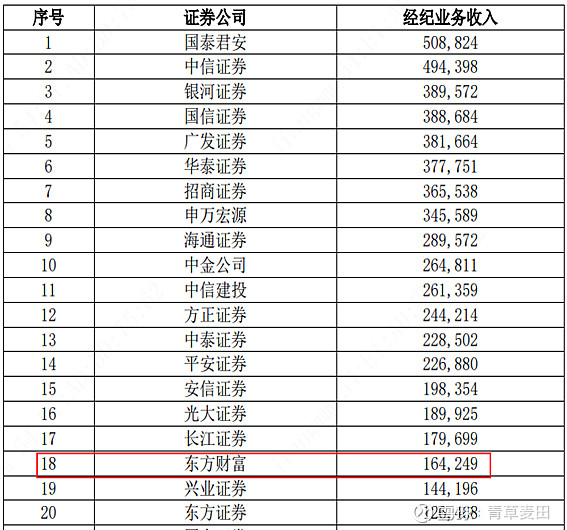

1.东财证券经纪业务:按照协会的代理买卖证券业务收入口径(与年报经纪业务收入口径略有差异,但排名可参考),东财经纪业务收入排名:19年为NO.18,且过去几年一直在提高东财经纪业务收入市占率:19年为2%->20年前三季度为2.4%,且逐年平均提高0.5pct的份额

另外,东财经纪业务佣金率(约万二)低于行业平均水平,个人客户占比95%+ 2.东财净利息收入业务(其中以两融-融资业务为主):东财净利息业务(证券业协会口径,近似于东财年报两融业务收入口径)收入排名:19年为NO.20,逐年提高东财净利息业务市占率: 1.7%(19年)->2.5%(20Q3) ,东财往年市占率有快速提高。但19年下滑明显,估计受到资本金规模的限制导致牛市中两融规模一下子扩不大、市占率下降,东财很快地在推进发行可转债以补充两融-融资业务对应所需的资本金( 20年1月发73亿,21年4月发158亿),预计这新一轮可转债发行后,应有足够的资本金以保障两融业务规模的提升。

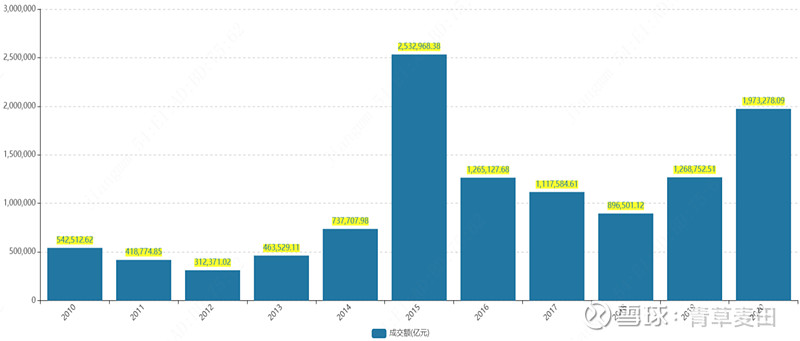

3.证券行业概况 两个主要特点:一是市场成交额随行情波动大

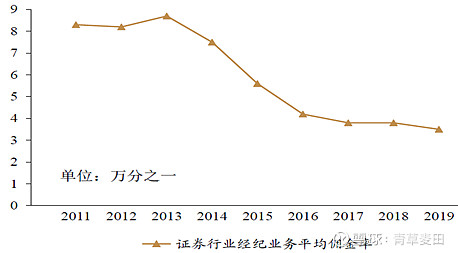

二是行业佣金率逐年下降,说明竞争在加剧(美国都已是零佣金时代)行业平均在万四以下,东财则是最低的万二左右的梯队

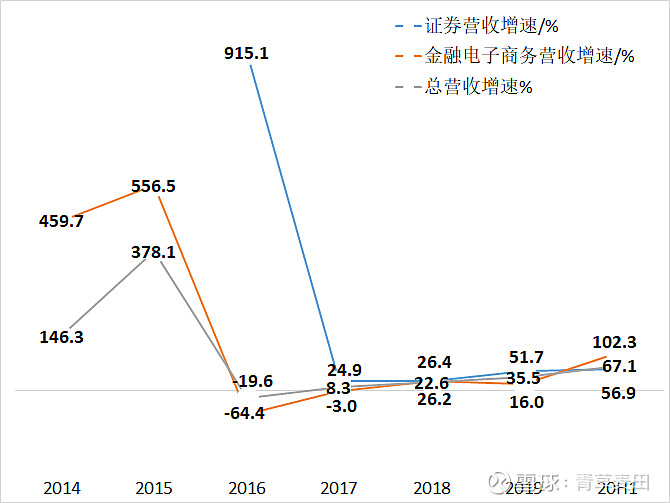

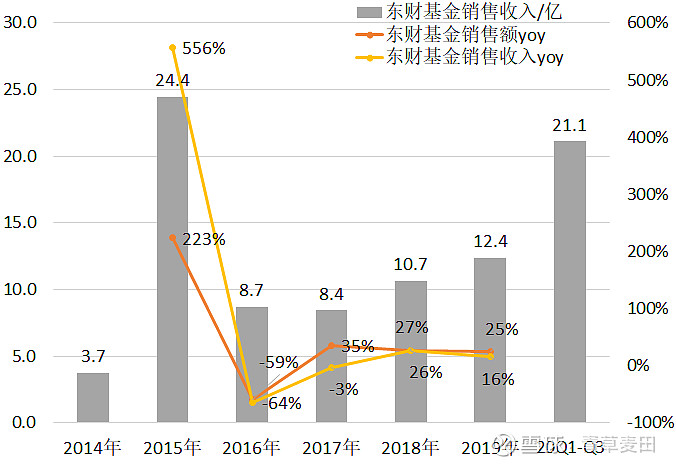

4.证券业务竞争格局 对于东财而言,潜在的互联网证券竞争对手主要是:1.湘财股份于20年8月宣布收购大智慧15%股权: 虽然大智慧已转下坡路,但仍有大量的用户基础,湘财入股也许能对经营带来改善,但湘财近几年业绩差,二者融合很难产生协同效应,更难追上东财、同花顺2.雪球作为互联网金融分析的社区平台,也是一个专业投资者聚集的重要流量入口: 但实际上雪球没有证券牌照,也在和各家券商(包括东财)有导流开户的业务合作。且雪球更偏专业投资者,没有东财原来股吧积累的股民流量更大众化4.同花顺在智能投顾的路上越走越远,目前与50+券商合作开户: 正如上篇说的,同花顺一直没有积极地去寻求证券牌照,且很难调头抛开与券商的合作、自己做独家的证券经纪业务,而更像是往软件公司方向发展,更符合金融IT基因 因此,目前互联网券商的赛道上,东方财富凭牌照壁垒占有绝对优势 三、东财基金代销业务 东财金融电子商务业务(主要是基金代销)20年营收30亿,净利润推算应该有近19亿 1.东财基金代销业务概况 基金代销业务同样也是随市场行情呈现波动大的高β特点。另外东财基金代销业务因为天然地与东方财富网、股吧用户画像相匹配,这块业务增速非常高(除16年负增长较大,主要系15年大牛市基数过高)

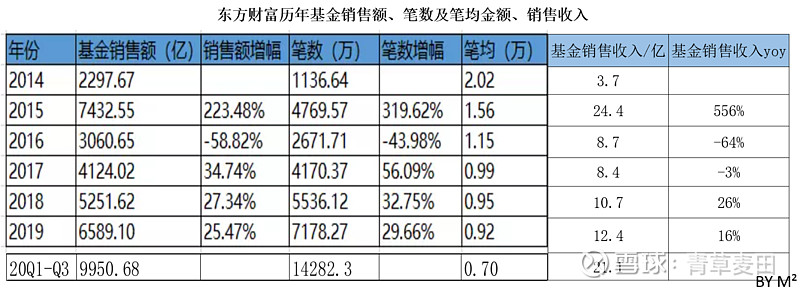

近三年东财代销基金的每笔基金销售金额:近1万 东财代销产品覆盖全行业:20年Q3末,共上线140家公募、9105只产品东财收取的代销费率:平均约0.2% 2.基金代销行业概况 截至20年末,共有18万亿规模的公募基金(年均yoy+20%),其中货币基金7万亿

基金直销、银行代销是最主要的销售渠道,其他第三方代销占比估计不到5% ->估计第三方代销年销售额规模约几万亿,代销收入市场规模达百亿

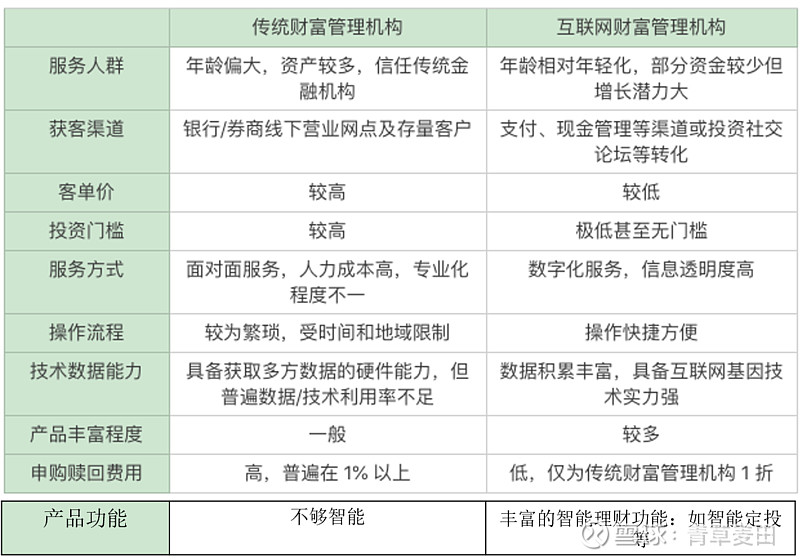

3.基金代销业务竞争格局 对比传统财富管理机构和互联网机构的不同,后者在费用、产品、操作上更有优势

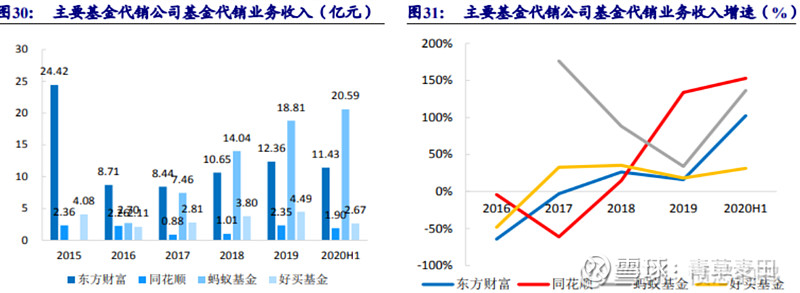

基金第三方代销里,东财几个主要的竞争对手对比: (1)从代销金额规模来看: 东财天天基金:19年非货基代销额3758亿,~非货基第三方代销规模NO.1蚂蚁基金(数米):蚂蚁集团持股76%,恒生电子持24%——总基金代销规模NO.1 20年6月末资管规模4.1万亿;19年资管规模3.4万亿+,其中货基约2.1万亿腾讯理财通:19年末资产规模:9000亿+,其中货基6300亿招行:19年代销基金规模估计近6000亿——银行渠道基金代销规模NO.1

(2)从代销基金收入来看: 天天基金体量大、代销收入增速高:20H1收入增速102%,同期蚂蚁基金136%、同花顺153%、好买基金31%蚂蚁基金以货基为主,收费低:虽代销收入最高,但以货基为主,净利率(19年~2%)远低于天天基金(非货基为主,19年净利率~30%);与天天基金的流量来源不同好买基金:腾讯持股25%,私募基金销售收入占70%

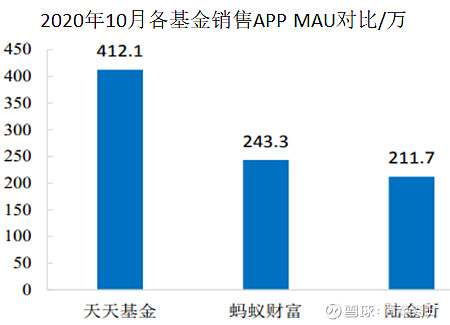

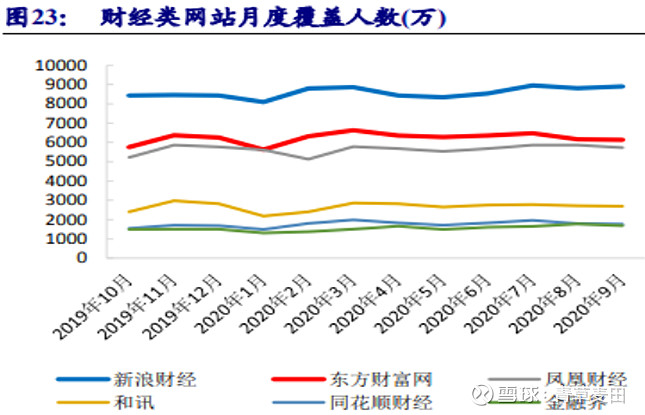

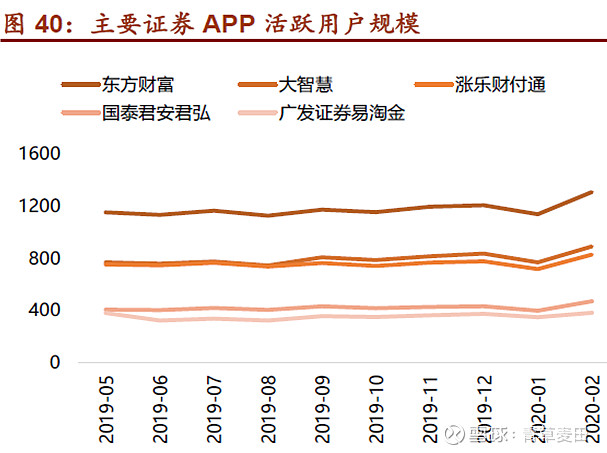

(3)基金代销竞争格局小结 虽然从总基金代销规模及收入看,蚂蚁基金NO.1但从基金销售网站(下图1)、APP流量(下图2),以及代销基金数量(下图3)来看:天天基金为第三方基金代销NO.1从整体竞争格局看,目前第三方代销机构间的直接竞争并不大,主要在抢银行的份额,因此总的第三方代销行业规模仍能保持高增速

四、公募基金自营&私募销售业务 正如上篇所提到的未来发展路径来看,东财未来的潜在增长点(第三条新增长曲线)可能就是对标美国嘉信理财的路子了,即全财富管理平台(增加产品种类)+自营基金管理 1.公募基金自营业务东财18年刚获得公募基金牌照,目前管理规模较小。截至2020年12月,东财基金总管理规模仅27亿,其中一半是指数基金对标美国嘉信理财19年末基金资产中,自营基金占40%(其中货基占16%)竞争对手主要是传统基金公司,东财基金相比而言弱势在于相对金融专业度差距较大 小结:基金自营发展的想象空间较大,但结合东财自身基因来看,这块业务要做大对于人才专业度的要求较高,当然东财也有结合自身特点在发展、目前主要做指数基金,此类基金对专业性要求没有那么高,且也更易做大规模 2.私募销售业务 东财私募销售业务尚处起步,可能较难有大发展:一是纯互联网销售模式能否做大待观察:私募非标准化,主要依赖头部私募品牌效应,客户更重服务。传统销售模式重线下、重人力,目前多数机构也是线上结合线下二是此目标客户群体与东财主要客户有差异:高净值客户主要掌握在银行、大券商手中;而互联网平台中,雪球的专业客户群体也更契合 私募销售领域的主要竞争对手包括:招行:高净值财富管理做的最好,服务及综合实力强阿里、腾讯、京东等互联网巨头也都布局高净值理财雪球私募:布局较多,线上搭建私募管理人与客户进行交流与服务的线上化场景;发行的私募偏草根、平台型私募好买:以代销私募为主,提供跟踪服务 五、竞争对手对比总结

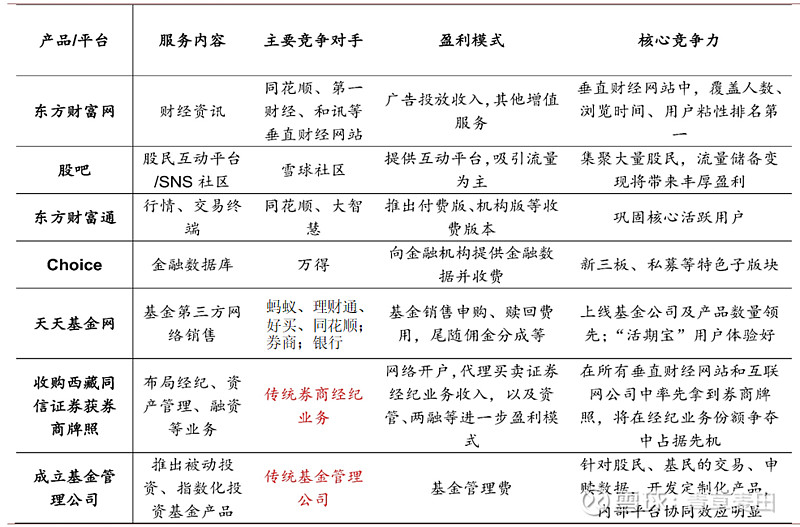

东财不同业务条线对应不同的竞争对手,最直接竞争的还是以下几家: 大智慧:先天资源最好,之前是PC端软件NO.1、移动端NO.2。目前仍有很高的知名度和用户量同东财互联网基因更重,但大智慧IT基因更重、用户体验差战略&公司信誉问题,因盲目并购、亏损、造假而衰落 同花顺:金融IT技术基因,软件产品型率先布局移动端、流量保持领先,长远布局智能投顾等业务增值电信业务营收占51%,广告占27%,基金代销占14%——没有证券牌照,代销规模小 雪球:股票版微博,专业的投资者较多,用户体验好、黏性高、生态好。目前还没有特别好的变现模式,主要有雪球私募、蛋卷基金、雪盈证券、广告等 蚂蚁财富:用户流量高、黏性强、大众化,但更偏货币基金。去年下半年以来互联网金融监管加强、反垄断调查等,蚂蚁现在的业务偏低调,所以间接地反而对东财可能是利好 腾讯:尚未对理财业务开始发力,更多还是为了增加自身社交流量的用户黏性 1.从各家的业务覆盖情况看:东财的业务牌照最全也最硬核。

2.互联网金融领域里主要竞争对手的SWOT分析

总结而言,东方财富具有股评、2C基因,非专业的散户为主->未来向综合财富管理平台发展 六、核心壁垒 1.基础赛道不错。股票和基金用户具备超高的用户价值: 一是高频高复购,上瘾性; 二是客单价高、天花板高,资本游戏,财富管理需求越来越大; 三是用户生命周期长,投资到老,且随年龄增长投资额是增加的; 四是用户黏性高,尤其是交易用户叠加股吧社区 2.拓展赛道空间大:打通财富管理行业“内容—社交—交易”的商业模式,加上互联网无边界扩张,打造一站式互联网金融平台:东方财富、股吧;证券经纪、两融、基金代销、公募自营、私募代销、保险经纪;choice等 3.牌照壁垒:目前唯一获得证券牌照的非传统互联网券商,同时还在拓展 4.管理层优秀:团队专业出身,关系资源好,战略格局高 5.产品优秀:重视用户体验,包括股吧、天天基金等 6.流量优秀:流量前二,用户黏性和使用习惯,平台网络效应、正向反馈->壁垒深 东方财富网门户流量排名NO.1

东方财富APP流量排名NO.2,东方财富APP虽MAU远低于同花顺,但远高于各券商APP

七、劣势和风险点 1.移动端部署比同花顺慢,流量基本很难赶上2.公募自营基金业务尚处起步阶段,金融专业性相较传统机构较弱3.竞争压力:本身做的是流量变现的生意,也面对阿里、腾讯、新浪等流量主的潜在竞争4.政策风险:一旦对互联网金融政策放松,同花顺、雪球、阿里等获得牌照,竞争将显著加剧—>但目前来看,政策偏严,牌照放松概率小 八、估值 1.证券业务-经纪业务: 假设3年后东财的证券经纪业务收入排名(证券业协会排名)继续提升至No.10(仔细看了下前十的这些券商,综合实力都很强,所以东财挤进前十应该已经是天花板了,估计此后其证券业务未来增长大概率放缓,主要依赖行业整体增长),按19年(行情为小牛市,属于景气时期)相应排名估计:3年后证券经纪业务年均收入约27亿

2.证券业务-两融业务: 假设3年后东财的两融业务收入排名同样提升至No.10,按19年(小牛行情)相应排名估计:估计3年后净利息收入约20亿

3.基金代销业务: 根据东财过去几年代销收入平均增速估计,假设3年后基金销售收入为年均20亿

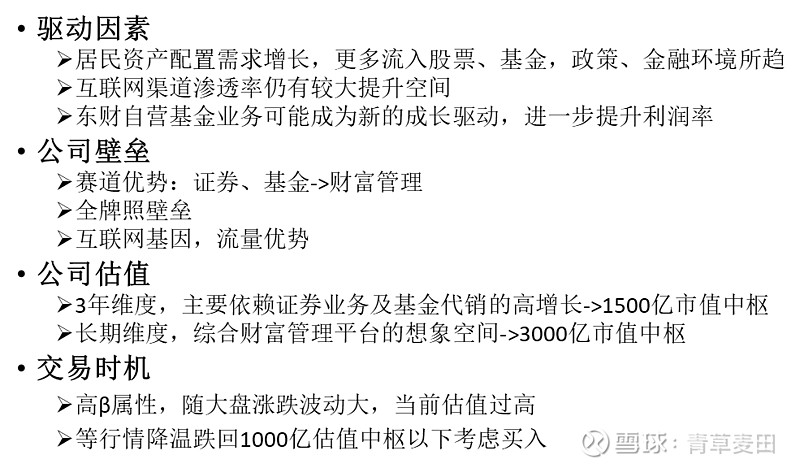

4.估值小结 证券业务合计:=>3年后证券业务合计总收入约50亿 东财整体业务合计:=>3年后东财证券+基金代销业务 总营收约70亿 假设中枢净利率45%(20年为大牛市行情、净利率为58%,但属于周期顶部,按长期中枢平均净利率水平来估,给45%净利率已经不低了)=>净利润约30亿PE 40倍=>3Y后的短期估值(中枢总市值)≈1200亿,故当前可能严重高估(当然市场本身处于周期顶部,所以市值肯定比中枢高很多) 但如果看3年以后更远期,就要看东财的自营基金管理和全面的财富管理平台生态发展的如何了,期待新的增长故事有没有被打开。 九、主要结论

$东方财富(SZ300059)$ $同花顺(SZ300033)$ $大智慧(SH601519)$ |

【本文地址】